La vivienda se ha convertido en el principal campo de batalla económico del país, un lugar donde cada decisión pública promete aliviar una parte del problema, pero a veces acaba revelando otra. La propuesta del ala mayoritaria del Gobierno de incentivar fiscalmente a los propietarios que congelen el precio del alquiler cumple esa premisa. La iniciativa ahorraría, de media, casi 1.500 euros a los caseros, aunque con un impacto muy desigual según el nivel de renta, beneficiando de forma clara a los de mayores ingresos.

La medida, en fase de concretar los detalles, afectará solo a los contratos que tengan que renovarse y beneficiará más a los propietarios de rentas altas

La vivienda se ha convertido en el principal campo de batalla económico del país, un lugar donde cada decisión pública promete aliviar una parte del problema, pero a veces acaba revelando otra. La propuesta del ala mayoritaria del Gobierno de incentivar fiscalmente a los propietarios que congelen el precio del alquiler cumple esa premisa. La iniciativa ahorraría, de media, casi 1.500 euros a los caseros, aunque con un impacto muy desigual según el nivel de renta, beneficiando de forma clara a los de mayores ingresos.

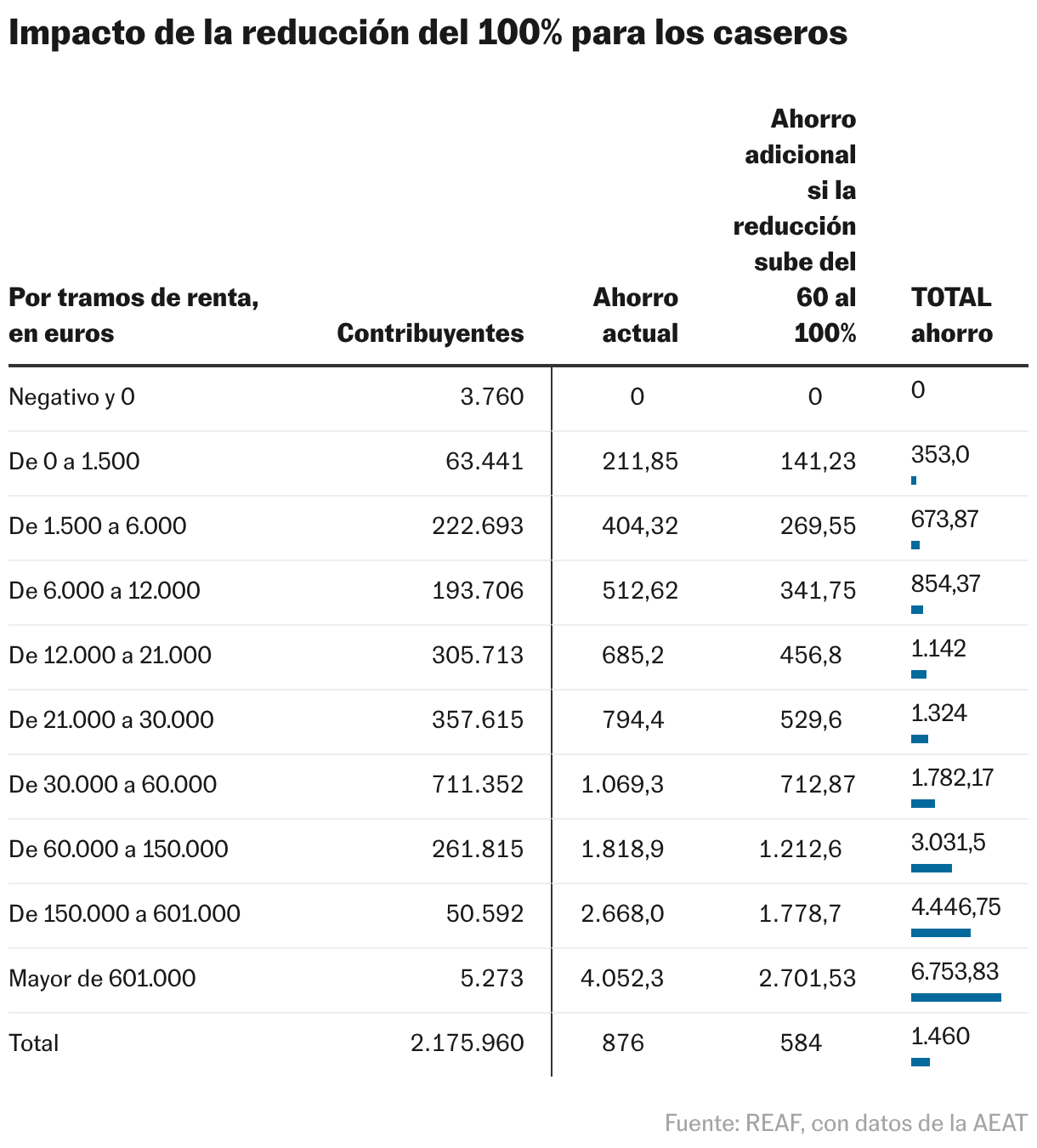

Según cálculos elaborados por el Registro de Economistas de Asesores Fiscales (REAF) a partir de los datos disponibles en la Agencia Tributaria, una bonificación del 100% en el impuesto sobre la renta para quienes no suban el alquiler podría suponer un ahorro fiscal de hasta 6.750 euros anuales por arrendador. Eso sería en los tramos más altos, ya que el alivio es mucho más bajo, casi testimonial, para los propietarios con menos ingresos. A esas divergencias se le suma el recelo de Sumar y de parte de los socios de coalición, contrarios a dar incentivos a los propietarios.

La medida, anunciada esta semana por el jefe del Ejecutivo, Pedro Sánchez, consiste en elevar del 50% actual al 100% la reducción aplicable en el IRPF sobre los rendimientos netos del alquiler de vivienda habitual, siempre que el casero mantenga inalterado el precio en el momento de vencimiento y renovación del contrato. El objetivo es contener las rentas de los miles de contratos próximos a su vencimiento, en un contexto de encarecimiento generalizado. Sumar, parte minorita del Gobierno, calcula que son alrededor de 630.000 en toda España y carga contra la propuesta del PSOE. La ve “ineficaz” por su carácter voluntario y por contribuir a agrandar la desigualdad entre caseros e inquilinos a través de una suerte de regalo tributario.

En España, encontrar información oficial actualizada sobre el mercado del alquiler es tarea casi imposible. Los cálculos del REAF se obtienen de la última estadística del IRPF que hay disponible en el organismo del Ministerio de Hacienda, correspondiente al año 2023. En aquel entonces, la reducción general ―actualmente del 50%― era del 60% y los rendimientos reconocidos por los contribuyentes eran, a todas luces, inferiores a los que se declararían actualmente, con un mercado que, según la información de los portales inmobiliarios, se ha encarecido alrededor de un 30%. Eso hace que el ahorro medio calculado sea necesariamente una estimación.

Además, las estadísticas fiscales no permiten desagregar los datos por vivienda, sino por contribuyente. Esto implica que una parte de los arrendadores (sobre todo los de más renta) declara ingresos procedentes de más de un inmueble alquilado, lo que impide calcular con precisión un precio medio del alquiler a partir del IRPF y obliga a interpretar los importes como medias por propietario, no por contrato. Aun así, pese al decalaje y la limitación técnica, los datos permiten hacerse una idea del impacto que tendría la medida.

Los más de 2,1 millones de caseros con personalidad física que hay en España ―exceptuando al País Vasco y Navarra por tener sistema fiscal propio― obtenían en 2023 un ahorro medio de 876 euros con la reducción del 60%. Si la bonificación aumentara al 100%, los arrendadores dejarían de pagar en impuestos otros 584 euros al año por cabeza, elevando la ventaja hasta los 1.460 euros por ejercicio.

La Agencia Tributaria, sin embargo, permite analizar el impacto por tramos de renta, y es ahí donde se muestra el contraste entre unos propietarios y otros. Hay, por ejemplo, unas 300.000 personas que tienen unos ingresos totales que oscilan entre los 12.000 y los 21.000 euros anuales y que, a la vez, alquilan una propiedad. Para ellos, a los 685 euros de ahorro vigente se le sumarían otros 457, elevando el total hasta los 1.142 euros.

Es una cantidad muy inferior a la que presentan las rentas más elevadas, con ahorros medios mucho más atractivos, de hasta 2.700 euros adicionales. Entre los caseros con ingresos superiores a los 601.000 euros anuales (unas 5.200 personas), el alivio fiscal total —sumando la reducción ya existente y la adicional— alcanzaría los 6.750 euros. En el tramo entre 150.000 y 600.000 euros, el ahorro se situaría en torno a 4.450 euros, mientras que para quienes declaran entre 60.000 y 150.000 euros rondaría los 3.000 euros. Todas esas cifras, relativas a la radiografía de 2023, serían más elevadas si se toman los niveles actuales, con unos precios de alquiler en máximos históricos.

El impacto en las arcas públicas es, sin embargo, muy difícil de cuantificar. La medida está pensada solo para los contratos que caducan y que deben renovarse, una estimación casi imposible de calcular de manera exacta. En Hacienda, explican desde el ministerio, todavía tienen que hacer números.

Un impacto que todavía está por ver

El Gobierno, más allá del anuncio avanzado por Sánchez, todavía tiene que definir los pormenores del plan en un real decreto ley que pretende aprobar próximamente. A la espera de los detalles, Raquel Jurado, técnica del servicio de estudios del REAF, cuestiona que la medida pueda aliviar realmente un mercado inmobiliario cada vez más tensionado, con precios medios que han pasado en la última década desde los 7,3 euros por metro cuadrado a los más de 14 euros y que, al menos por ahora, no parecen encontrar techo.

De entrada, no se la aplicarán todos los caseros, sino solo aquellos que tengan que renovar el contrato tras los cinco años de vigencia. Además, explica Jurado, hay que tener en cuenta que, por regla general, los propietarios aprovechan esa actualización para subir considerablemente la renta, por lo que habría “que comparar los datos de ahorro fiscal con lo que se deja de ganar si no se sube el alquiler”. “No tenemos tan claro que les vaya a salir rentable a los caseros, sobre todo teniendo en cuenta que todo el mundo tiene derecho a aplicarse ya una reducción del 50%”, añade.

Otros expertos como Matilde Cuena, catedrática de Derecho Civil en la Universidad Complutense de Madrid, aplauden el plan porque muchos propietarios “pueden preferir una renta media razonable con incentivos fiscales y que el arrendatario pueda pagarla, que una renta altísima con riesgo de impago”.

A todo ello se le suman varias lagunas pendientes de resolver. Con la aprobación de la ley estatal de vivienda, en 2023, cambió el sistema de reducciones fiscales del IRPF para arrendamientos de vivienda habitual en los nuevos contratos. Desde entonces, la reducción mínima pasó del 60% al 50% ―pudiendo ser mayor, de hasta el 90%, si se cumplen otros requisitos adicionales, como haber rebajado la renta o que el inquilino tenga entre 18 y 35 años―, sobre el rendimiento neto positivo del alquiler (la cuantía que queda después de restar gastos como pueden ser el IBI, la hipoteca, reparaciones o seguros).

Desde el sindicato de técnicos de Hacienda, Gestha, piden reestructurar todos esos incentivos, ya que, de lo contrario, “podría percibirse que los propietarios que mantienen el precio obtienen más ventajas fiscales que aquellos que lo rebajan”. Igualmente, los técnicos recuerdan que todavía es pronto para evaluar el impacto de esas bonificaciones que recibieron luz verde a mediados de 2023. Todas esas reducciones, insisten, entraron en vigor en enero de 2024, siendo aplicadas por primera vez en la declaración de la renta de ese año (cuya campaña se celebró entre abril y junio de 2025), ”por lo que aún no ha transcurrido un plazo suficiente para analizar su eficacia».

Economía en EL PAÍS