La propuesta del Gobierno para reformar el sistema de financiación autonómica, pendiente de ser renovado desde hace más de 10 años y cuyo rediseño resulta endiablado por tener que contentar a comunidades con intereses antagónicos, parte de un cambio contundente. Hacienda, a través de varias modificaciones tributarias de calado, pretende dar forma a una inyección adicional de recursos de 21.000 millones de euros anuales a repartir entre las comunidades de régimen común, con el objetivo de recomponer la maltrecha hucha que las nutre de recursos. El resultado inmediato es que prácticamente todos los territorios aumentan su financiación efectiva en términos absolutos. Pero esa foto, aparentemente sencilla, se complica en cuanto se observa con más detalle cómo se reparte ese aumento y cómo cambia la posición relativa de cada territorio.

Fedea constata que la brecha de recursos entre territorios ajustada a la población se reduce y critica las medidas diseñadas ‘ad hoc’ para la Generalitat

La propuesta del Gobierno para reformar el sistema de financiación autonómica, pendiente de ser renovado desde hace más de 10 años y cuyo rediseño resulta endiablado por tener que contentar a comunidades con intereses antagónicos, parte de un cambio contundente. Hacienda, a través de varias modificaciones tributarias de calado, pretende dar forma a una inyección adicional de recursos de 21.000 millones de euros anuales a repartir entre las comunidades de régimen común, con el objetivo de recomponer la maltrecha hucha que las nutre de recursos. El resultado inmediato es que prácticamente todos los territorios aumentan su financiación efectiva en términos absolutos. Pero esa foto, aparentemente sencilla, se complica en cuanto se observa con más detalle cómo se reparte ese aumento y cómo cambia la posición relativa de cada territorio.

La Fundación de Estudios de Economía Aplicada (Fedea) ha desenmarañado los entresijos de la reforma en un documento publicado este miércoles por su director, Ángel de la Fuente, uno de los mayores expertos en financiación autonómica que hay en España. La simulación, actualizada con los últimos datos disponibles, de 2023, concluye que los cambios benefician de forma notable a las comunidades que partían de posiciones más débiles en el sistema actual, aunque no exclusivamente a ellas.

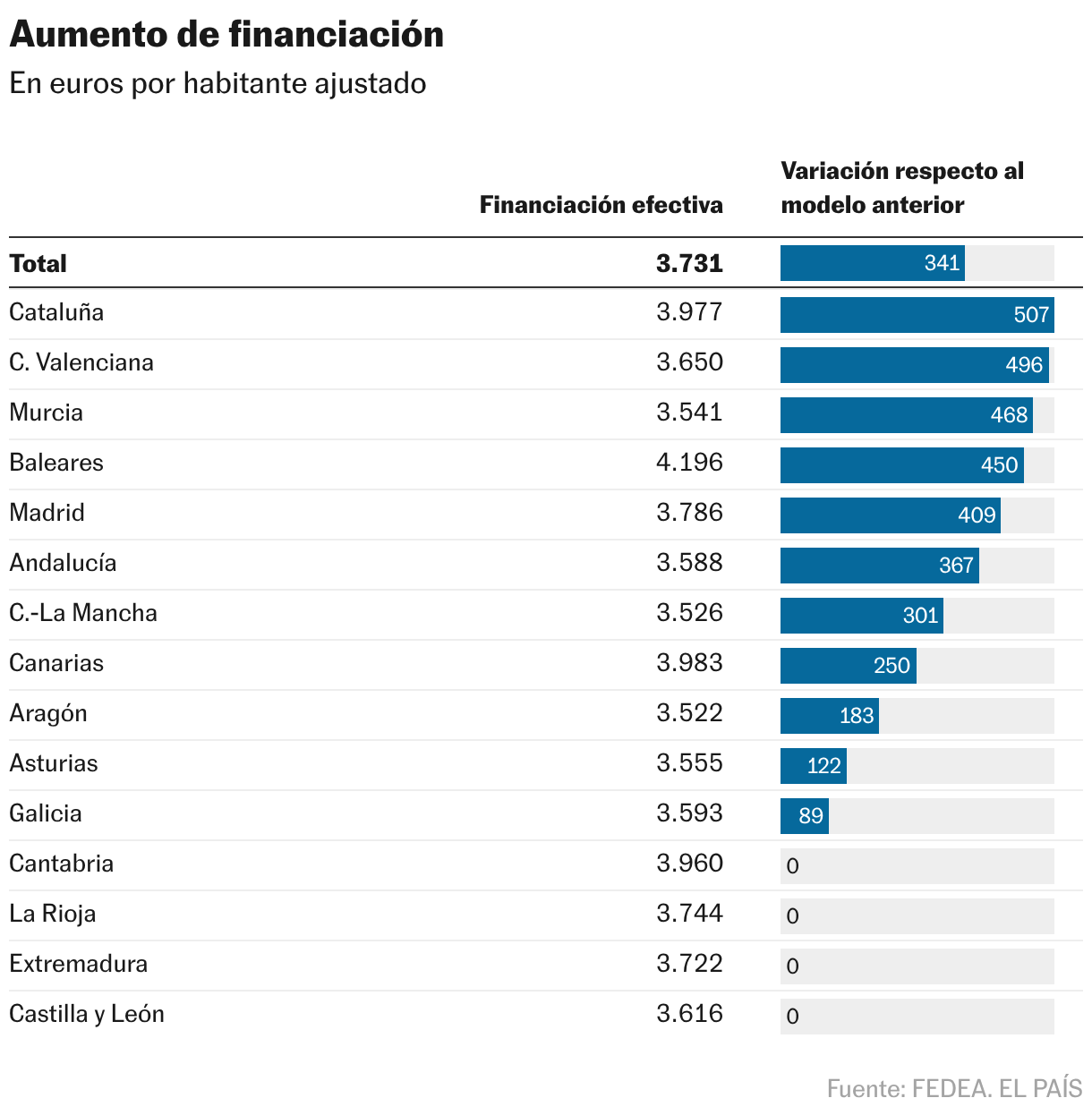

Cataluña es la gran beneficiada en términos de población ajustada, con un aumento de 507 euros por habitante, seguida muy de cerca por la Comunidad Valenciana, que gana 496 euros, y por Murcia, con 468 euros adicionales. También registran incrementos significativos Baleares (450 euros extra), Madrid (409 euros), y Andalucía (367 euros). Es necesario hablar de población ajustada (un cálculo que tiene en cuenta la insularidad, la edad media, la dispersión geográfica o la orografía del territorio) porque así se puede ponderar a los habitantes según sus características, que influyen directamente en el coste de los servicios públicos. Si el cálculo se lleva a cabo sin ajustar población, según los cálculos de Hacienda, las grandes beneficiadas son, por este orden, Andalucía, Cataluña, Comunidad Valenciana, Madrid y Murcia.

El aumento generalizado de recursos, un efecto directo de la fuerte inyección financiera prevista gracias al aumento de la participación de las comunidades en impuestos como el IRPF y el IVA, permite elevar de manera apreciable la capacidad de gasto de la mayoría de los territorios. Sin embargo, no todas las autonomías participan del reparto en las mismas condiciones. Algunas como Cantabria, La Rioja, Extremadura y Castilla y León ―beneficiadas por el sistema vigente― no obtienen ninguna ganancia. El nuevo esquema no contempla mejoras para ellas y se saca de la chistera unas compensaciones diseñadas para evitar pérdidas nominales. Según los cálculos del Gobierno, estas compensaciones solo se aplicarán a Cantabria y Extremadura, puesto que Castilla y León y La Rioja sí experimentarían un pequeño aumento en el volumen de sus recursos.

La fotografía cambia de forma mucho más profunda cuando se pasa de los euros a la financiación relativa por habitante ajustado, medida por el tradicional índice con base 100 que elabora Fedea. Las puntuaciones podrían cambiar ligeramente, ya que en la simulación del centro de estudios no se han tenido en cuenta todos los cambios previstos por el nuevo modelo en los ajustes por población ajustada o la incorporación a la caja compartida del impuesto sobre el patrimonio, que no cuenta con una recaudación normativa que valga como aproximación.

La Comunidad Valenciana gana 4,8 puntos, hasta los 97,8, mientras Murcia mejora en 4,3 puntos, hasta los 94,9, y Cataluña lo hace en 4,2 puntos, hasta los 106,6 que la sitúan por encima de la media. Baleares y Madrid también mejoran su posición relativa, con aumentos de 2 y 1,9 puntos respectivamente. La ganancia de Andalucía es más moderada, de 1,2 puntos. El resto de territorios pierden posiciones en la tabla, con impactos de distinta intensidad, pero se reduce la brecha entre la mejor financiada y la peor, de 26,2 puntos a 18,1.

También cambia considerablemente el esfuerzo de las autonomías ricas ―Madrid, Cataluña y Baleares―, las tres aportadoras netas del sistema tanto con el viejo como con el nuevo modelo. Mientras que la de la primera aumenta ligeramente, las de las dos últimas se reducen sustancialmente.

Críticas al plan

De la Fuente explica que, a grandes rasgos, los pilares del nuevo modelo son más justos, con un reparto más equitativo de los recursos y la desaparición de reordenaciones caprichosas. Sin embargo, hay parches que se introducen específicamente para favorecer a la Generalitat de Cataluña, con quien el Gobierno negoció inicialmente el esquema antes de presentárselo al resto de territorios, que se han sentido agraviados y han cargado contra el nuevo plan.

Fedea, por ello, advierte de que muchas de las debilidades de la propuesta no están en el diseño teórico del sistema, sino en la forma en que se ha concretado políticamente. El académico reconoce que el núcleo del modelo ―basado en una nivelación horizontal más homogénea y en el uso de la población ajustada como referencia central― es razonable y supone un avance respecto al sistema vigente. Sin embargo, subraya que ese núcleo queda en buena medida desdibujado por el resultado final del reparto, que incorpora medidas ad hoc que alteran su lógica interna y dificultan la evaluación del sistema en términos de equidad y eficiencia.

El director del centro de estudios se refiere a instrumentos como el Fondo Climático o el mecanismo de compensación del IVA de pymes. Son nuevos ajustes al reparto que, a su juicio, carecen de una base técnica sólida y no responden de forma clara ni a diferencias objetivas de necesidades de gasto ni a la capacidad fiscal de los territorios, por lo que, en la práctica, “reintroducen la arbitrariedad que con buen criterio se buscaba eliminar”.

En la misma línea, De la Fuente se muestra crítico con el uso de las compensaciones por mantener el statu quo. Aunque pueden ser políticamente necesarias para facilitar la transición a un nuevo modelo y evitar pérdidas nominales inmediatas, señala que congelan desequilibrios heredados y reducen los incentivos a aceptar ajustes futuros.

El autor también cuestiona que el fuerte aumento de recursos vaya acompañado de una mejora real en la gobernanza fiscal. La inyección de 21.000 millones, y “que se presenta como una aportación graciosa del Gobierno central en aras al reforzamiento del Estado del bienestar”, supone un coste de oportunidad (ya que es dinero que deja de destinarse a otras partidas) y tenderá a agravar la ausencia de incentivos para la disciplina fiscal. “Sería necesario hacer muy visible para los ciudadanos que el cambio implica una subida de la presión fiscal autonómica, o al menos de la presión fiscal en beneficio de los gobiernos autonómicos”, sostiene.

Otro elemento a tener en cuenta es que esos recursos que pasarán a las comunidades saldrán de la Administración central, lo que podría perjudicar su consolidación fiscal al mantener actualmente un déficit estructural considerable “frente al cuasi-equilibrio en promedio de las autonomías”.

En Fedea también se muestran escépticos con al aumento de la cesión del IRPF como pieza central de la reforma. El autor considera que este cambio no es imprescindible para mejorar la equidad del sistema y añade complejidad innecesaria a su arquitectura. Frente a esta opción, defiende un enfoque alternativo en el que las comunidades puedan decidir voluntariamente si desean más recursos ajustando sus tipos impositivos de referencia, de modo que el coste de esa decisión sea visible para los contribuyentes.

Economía en EL PAÍS