El euríbor ha entrado en una fase de estabilidad a la que ha sido ajena en los últimos años, marcados por las fuertes subidas que experimentó cuando los tipos de interés se dispararon, y por caídas pronunciadas con los recortes del precio del dinero por parte del Banco Central Europeo. Ahora, con Fráncfort más indeciso sobre cuál debe ser el siguiente paso de su política monetaria, el indicador hipotecario también titubea: en julio se quedó en el 2,079%, prácticamente el mismo nivel que en mayo y junio, cuando cerró en el 2,081%.

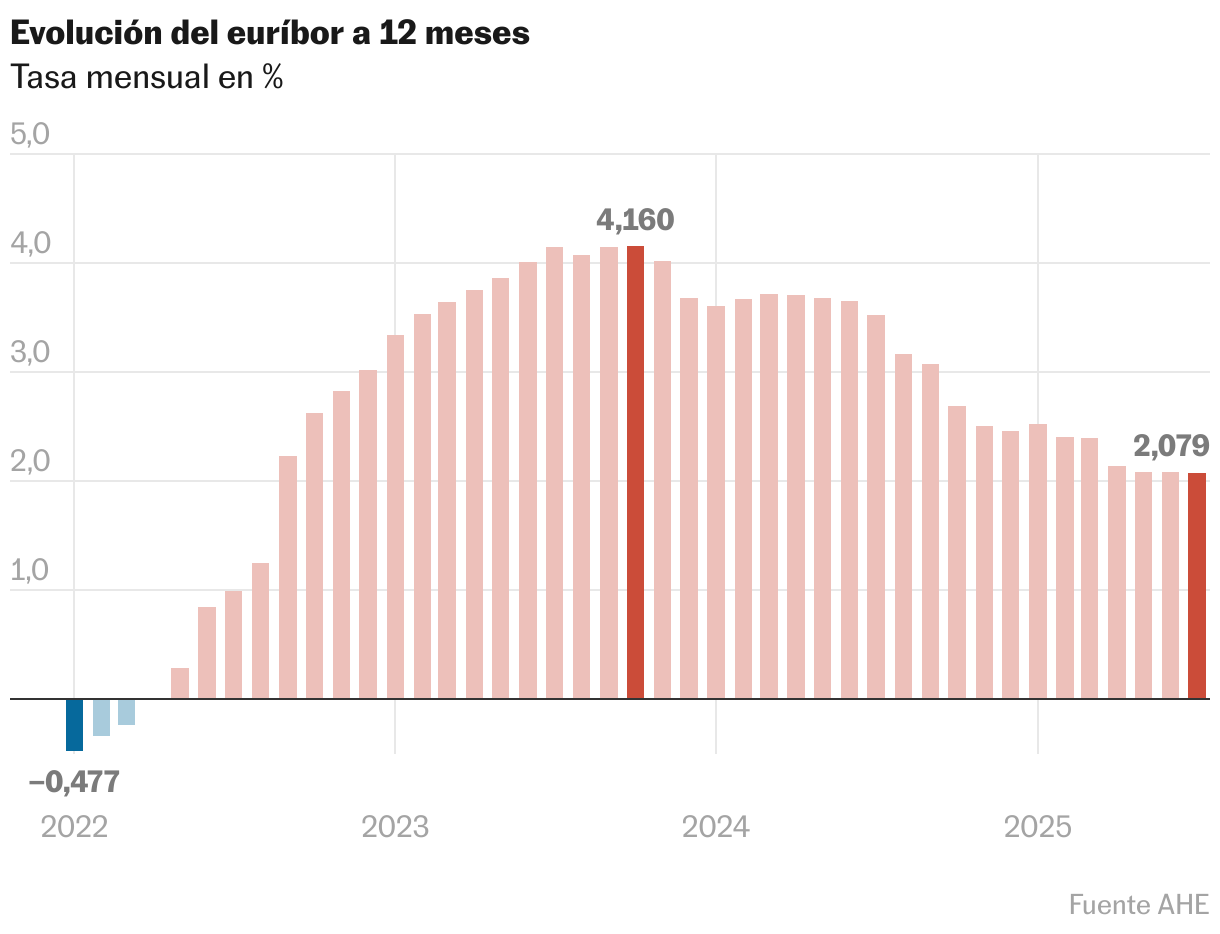

El indicador hipotecario cierra julio en el 2,079%, y se estanca por tercer mes consecutivo, aunque las cuotas de los préstamos siguen abaratándose

El euríbor ha entrado en una fase de estabilidad a la que ha sido ajena en los últimos años, marcados por las fuertes subidas que experimentó cuando los tipos de interés se dispararon, y por caídas pronunciadas con los recortes del precio del dinero por parte del Banco Central Europeo. Ahora, con Fráncfort más indeciso sobre cuál debe ser el siguiente paso de su política monetaria, el indicador hipotecario también titubea: en julio se quedó en el 2,079%, prácticamente el mismo nivel que en mayo y junio, cuando cerró en el 2,081%.

Ese estancamiento no enturbia una buena noticia para los hipotecados: dado que la revisión de las cuotas se realiza al comparar las tasas actuales con las de hace un año, sus pagos seguirán menguando. Para una hipoteca media de 145.673 euros a pagar en 25 años, el abaratamiento será de unos 124 euros al mes, o 1.487 euros al año. Esto es así porque el euríbor en julio de 2024 cerró a una media del 3,52%, casi un punto y medio por encima del actual.

Con la inflación bajo control —está en el 2% en la zona euro—, todo parece indicar que las cuotas continuarán bajando como mínimo hasta 2026. Y eso no solo va a poner más dinero en el bolsillo de quienes contrataron un préstamo variable en el pasado. Además, contribuirá a engordar la estadística de compraventa de viviendas, en el que probablemente se convierta en el año con más operaciones desde 2007, en plena burbuja inmobiliaria. Las transacciones de pisos encadenan ya 11 meses de alzas interanuales, y no hay visos de parón: en mayo, último mes con datos disponibles del INE, se aceleraron un 40%, hasta las 61.054 operaciones, por lo que las predicciones más atrevidas apuntan a que se superaran las 700.000 compraventas en el conjunto del año, o como mínimo, se rozarán.

El número de hipotecas que se contratan también lleva 11 meses aumentando. En mayo, el tipo de interés medio volvió a bajar, situándose en el 2,91%, y conforme se rebaja la factura en intereses, crecen quienes optan por firmarlas a tipo fijo. Ese mes representaron el 69,9%. La tendencia puede continuar: conforme los bancos adaptan el euríbor decreciente a su oferta de préstamos para vivienda y se reduce la factura en intereses, quienes firman una hipoteca ven más atractiva la previsibilidad que ofrece saber, sin sobresaltos ni variaciones bruscas, cuánto deben abonar cada mes.

Inflación contenida

Antonio Gallardo, experto económico de la Asociación de Usuarios Financieros (Asufin), estima que una vez apaciguado el choque arancelario entre Europa y Estados Unidos, el foco se centrará en el impacto de medidas como el estímulo fiscal alemán o los recortes de gasto en Francia, que pueden tener incidencia sobre la estabilidad de precios. “El trasfondo sigue siendo que la inflación se va a contener. Lo que más preocupa de la economía europea es el crecimiento”, resume.

Aunque el BCE hizo una pausa en las bajadas de tipos en julio, el mercado espera al menos un recorte más de aquí a final de año, tal vez en la próxima reunión de septiembre. Eso podría ayudar a que el euríbor rompa por fin esa barrera maldita del 2%, algo que no sucede desde el 8 de septiembre de 2022, hace casi tres años. Según Gallardo, si no hay sorpresas negativas para la inflación, ese umbral podría atravesarse en agosto o septiembre, para cerrar el año alrededor del 1,8%. El departamento de Análisis y Mercados de Bankinter, en cambio, espera que termine 2025 en un redondo 2%. Y CaixaBank Research lo sitúa en el 2,09%.

Lo cierto es que tras la reunión del BCE y el acuerdo comercial UE-EE UU, el euríbor ha virado de dirección en su cotización diaria y se ha alejado un poco del 2%, enfriando el optimismo de quienes veían esa ruptura como algo inminente. Ahora está en el 2,126%. En el conjunto del mes, sin embargo, la alternancia de días al alza y a la baja fue casi simétrica: subió en diez sesiones, bajó en otras 11 y se mantuvo sin cambios en dos.

“El euríbor se ha asentado sobre una meseta de la que probablemente no salga, al haberse acabado el ciclo actual de recortes de tipos o, por lo menos, estar cerca de hacerlo”, opina Diego Barnuevo, analista de Mercados de Ebury. Simone Colombelli, director de Hipotecas del comparador, cree que existe un cierto efecto estacional en el parón del indicador. “En julio y agosto suelen producirse pocos cambios en general; es habitualmente un momento de cierta pausa en las decisiones económicas. Y esta calma, que ya la hemos visto reflejada en la evolución del euríbor en los últimos meses, continuará previsiblemente al menos hasta la vuelta de las vacaciones”, augura.

Economía en EL PAÍS