La crisis de la vivienda erosiona la percepción que los españoles tienen de su propia economía y de la de su entorno. Y no es para menos. Los precios de compraventa se han disparado, superando ya los máximos de la burbuja inmobiliaria, mientras el alquiler encadena años de subidas consecutivas sin que se vislumbre en el horizonte ningún alivio. El resultado es un mercado inaccesible y un desánimo creciente, como reflejan los resultados del último Termómetro 5D elaborado por 40dB. para CincoDías y EL PAÍS. No solo los consumidores perciben ya la vivienda con fuerte pesimismo, sino que el índice general de clima económico que mide la encuesta registró un retroceso en la recta final del año pasado, alcanzando su cifra más baja desde que se empezó a publicar la pasada primavera.

El Termómetro 5D de 40dB. retrocede medio punto, con un sentir sobre el mercado inmobiliario que por primera vez entra en terreno marcadamente negativo

La crisis de la vivienda erosiona la percepción que los españoles tienen de su propia economía y de la de su entorno. Y no es para menos. Los precios de compraventa se han disparado, superando ya los máximos de la burbuja inmobiliaria, mientras el alquiler encadena años de subidas consecutivas sin que se vislumbre en el horizonte ningún alivio. El resultado es un mercado inaccesible y un desánimo creciente, como reflejan los resultados del último Termómetro 5D elaborado por 40dB. para CincoDías y EL PAÍS. No solo los consumidores perciben ya la vivienda con fuerte pesimismo, sino que el índice general de clima económico que mide la encuesta registró un retroceso en la recta final del año pasado, alcanzando su cifra más baja desde que se empezó a publicar la pasada primavera.

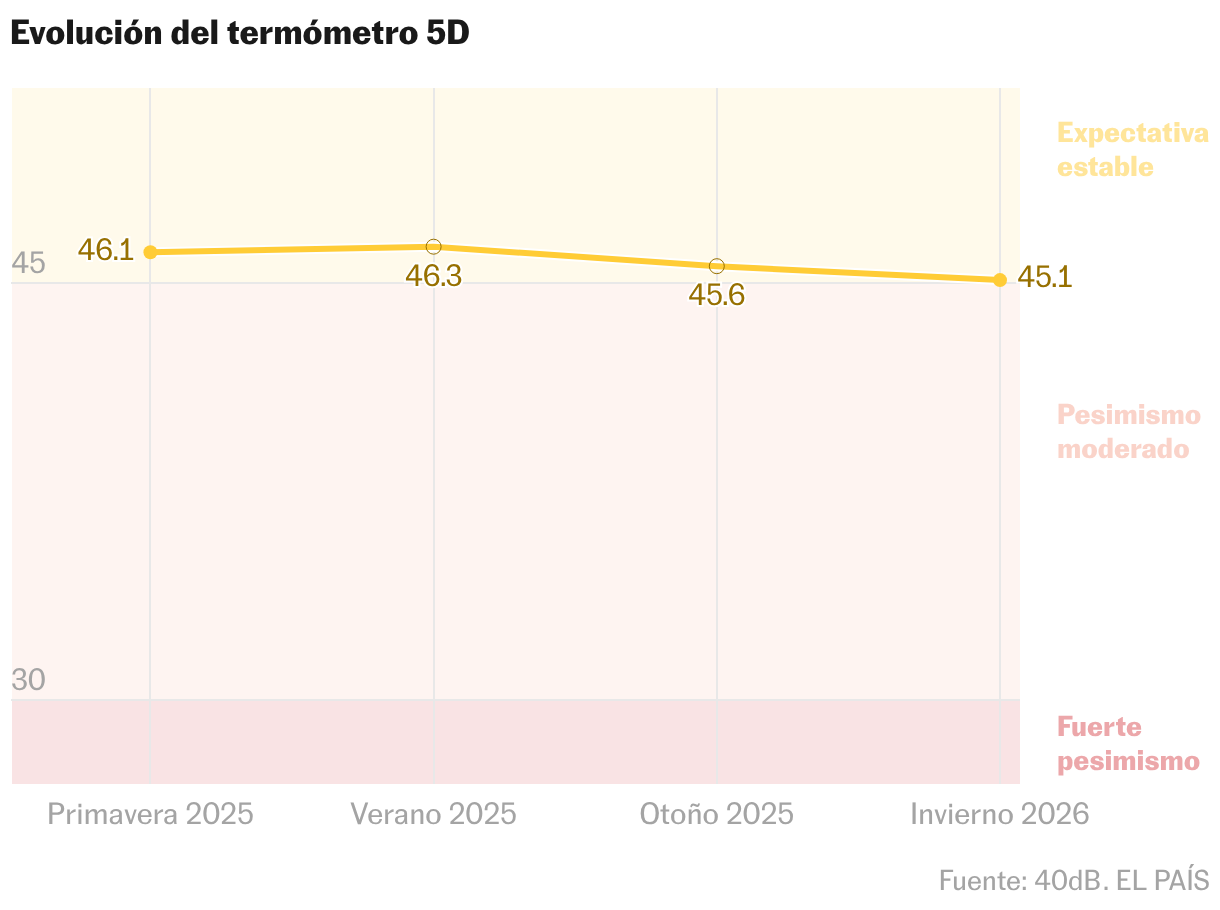

La encuesta de 40dB. baja a la calle para captar cómo los ciudadanos perciben su situación económica, preguntándoles —en 6.000 entrevistas cada tres meses— sobre sus perspectivas futuras de consumo, inversión y ahorro, y sobre cómo ven su entorno más próximo en relación con dos grandes variables macroeconómicas: la vivienda y paro. La síntesis de todas estas respuestas, que se puntúan de 0 (más pesimista) a 100 (más optimista), se condensa en una única cifra, el Índice 5D de clima económico. Entre octubre y diciembre del año pasado se situó en los 45,1 puntos, un resultado que indica una expectativa estable —rango que va de los 45 a los 55 puntos—, pero prudente y cada vez más cercano al pesimismo moderado (30-45).

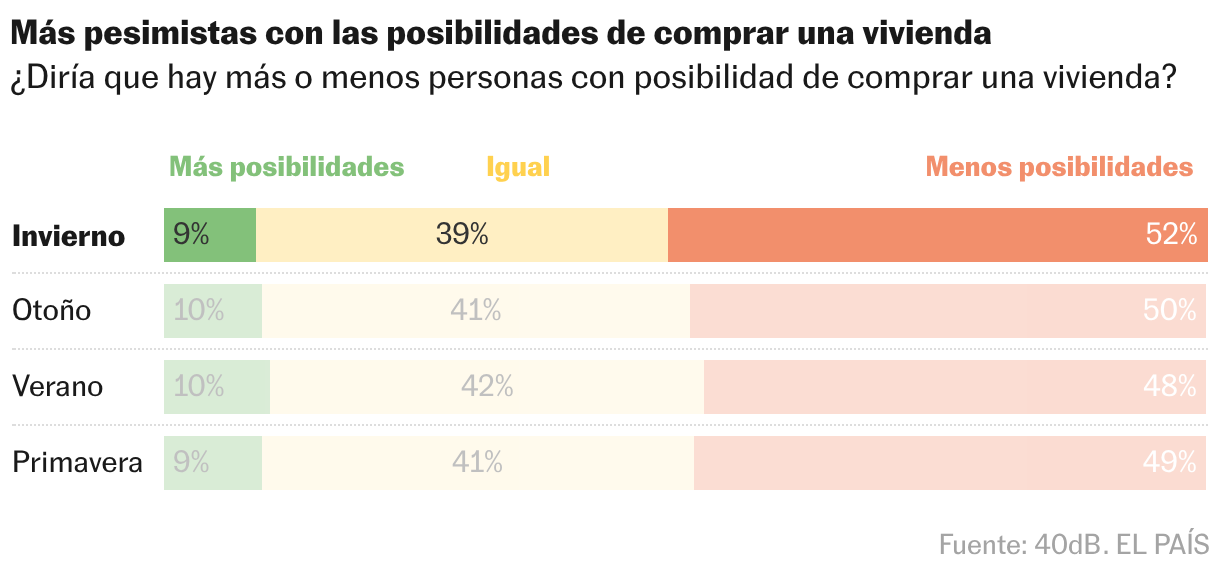

Todas las dimensiones (consumo, ahorro, inversión, vivienda y empleo) obtuvieron una puntuación inferior con respecto a la primera edición de abril, con la vivienda a la cabeza, que es la única variable que cayó en el pesimismo fuerte, con 28,6 puntos, tras deteriorarse constantemente encuesta tras encuesta. Más de la mitad de los entrevistados cree que en su entorno hay menos personas con posibilidad de comprar una vivienda que hace seis meses, en particular quienes tienen problemas para llegar a fin de mes y los mayores de 60 años. Las generaciones Z y X, de entre 18 y 43 años, son las más optimistas: 19% de los primeros y el 12% de los segundos perciben que más personas de su círculo pueden permitirse una casa ahora.

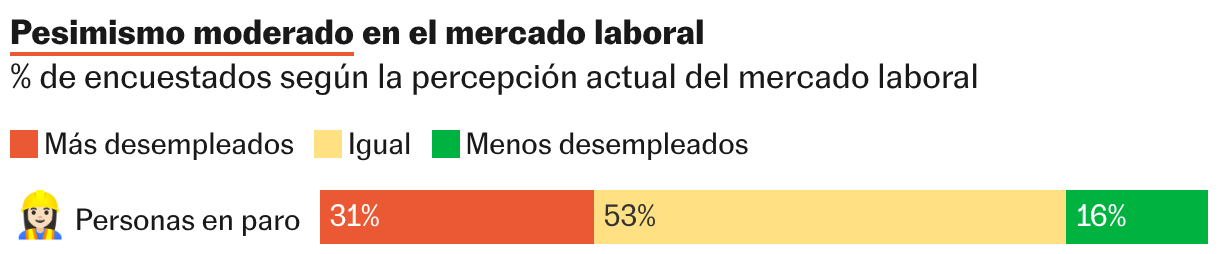

La percepción del mercado laboral también es pesimista, aunque en este caso de forma moderada (42,6 puntos). La variable se ha mantenido estable en comparación con el pasado abril, pero es la variable que peor ha evolucionado si se compara con la encuesta de otoño, con una caída de 2,1 puntos. Más de un tercio de los entrevistados siente que ahora hay más parados que hace seis meses, un porcentaje que sube en función se pregunte a mujeres (33,2%), menores de 27 años (39,2%) y personas que no llegan a fin de mes (44,3%).

En este caso, la percepción no casa con los datos. Si la vivienda se ha convertido indudablemente, se mire por donde se mire, en un callejón sin salida y en una fuente de desesperanza, el mercado laboral goza de buena salud: las cifras de empleo marcan récord y los salarios, aunque no han recuperado el poder adquisitivo perdido con la crisis inflacionaria, van recuperando terreno, sobre todo los más bajos. También la economía en su conjunto va viento en popa, puesto que el PIB crece el triple que la eurozona.

Sin embargo, es normal que las expectativas sean más pesimistas (sobre todo en las variables macroeconómicas) u optimistas de lo que sugeriría la racionalidad, puesto que están sesgadas por los recuerdos y las experiencias previas. Si algo nos salió mal, es muy probable que pensemos que el desenlace será el mismo si se replicara una situación parecida. Y una mirada hacia el pasado reciente no anima a tener confianza.

La incertidumbre está en niveles disparados tras desencadenarse en los últimos años múltiples crisis y aparecer incontables desafíos geopolíticos y comerciales. Una pandemia tan devastadora como la de la covid no se había visto en un siglo; la escalada de precios de 2022 disparó la inflación a su nivel más alto en cuatro décadas; el repliegue hacia el proteccionismo retrotrae hasta los años treinta del siglo pasado. Todos elementos que se suman a las turbulencias más específicamente internas —inestabilidad política, crisis de la vivienda, lento crecimiento salarial— y a las circunstancias personales de cada uno y que se han descontado estos meses.

Menos viajes y ahorro

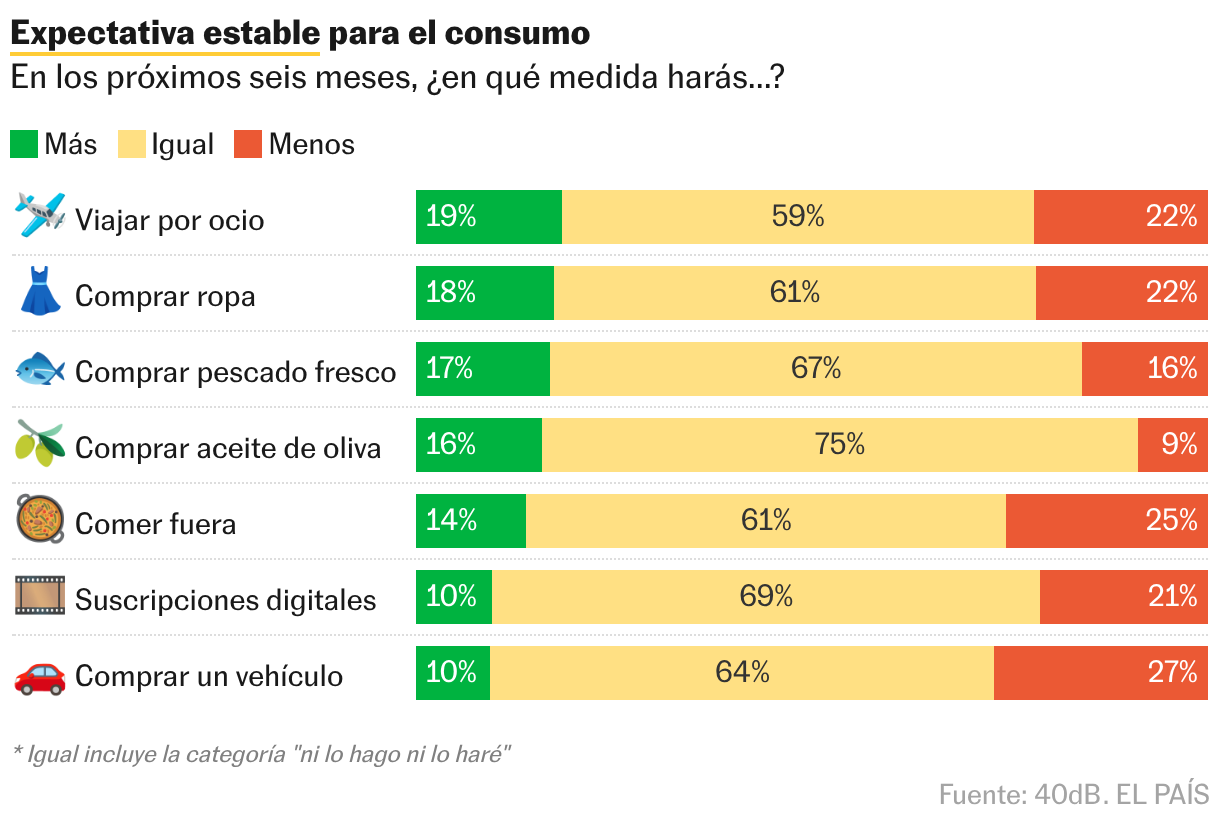

Además de la vivienda y el empleo, índice 5D analiza otras tres grandes dimensiones, en este caso microeconómicas. En concreto, pregunta a los encuestados si en lo seis próximos meses prevé consumir más o menos determinados productos y servicios y si planea invertir y ahorrar en mayor medida que en el semestre anterior. En todos los casos, el resultado apunta a una perspectiva estable, pero los índices son inferiores a los registrados en la primera edición.

El 16% de los encuestados afirma que comprará más aceite en los seis próximos meses, frente al 20% de la pasada primavera; también cae unos dos puntos el porcentaje de consumidores que tiene la intención de adquirir más pescado fresco (17%) y hasta cuatro puntos en el caso de viajar fuera (19%), aunque se nota una brecha generacional y de clase: hay más optimismo entre los jóvenes de la generación Z (31%), que tienen entre 18 y 27 años, y las personas de clase alta/media-alta (23,3%).

Tampoco repunta la intención de comprar un nuevo vehículo en el corto plazo: menos del 10% prevé que asumirá este gasto en el próximo semestre, con los jóvenes una vez más como los más optimistas (17,5%) y los boomers como los más pesimistas (4,2%). Eso sí, de comprarlo, la mayoría de los encuestados, un 36,3% opta por un híbrido, mientras que no despega la opción eléctrica con un 14% de las preferencias.

Las perspectivas de inversión son las que menos varían, con un descenso en el índice (46,7) de tan solo una décima comparado con la encuesta de abril: el 12% de la muestra asegura que tiene intención de adquirir más productos financieros en el futuro, sobre todo hombres (16%), jóvenes (23%) e individuos de clase media alta y alta (16,7%), frente a una actitud más pesimista entre quienes llegan justos a fin de mes (20,7%).

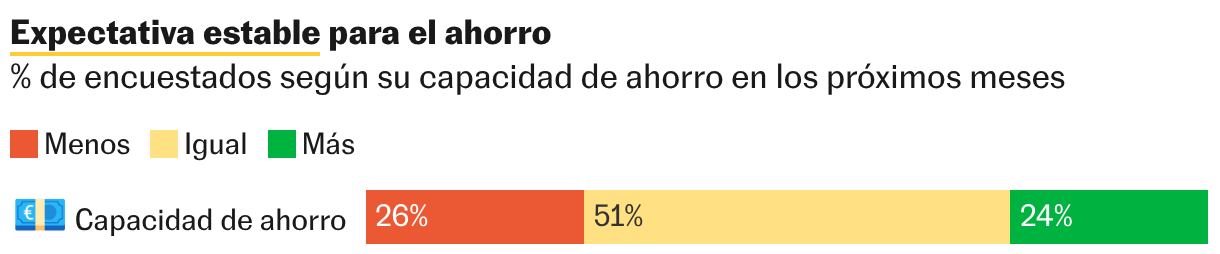

La expectativa sobre el ahorro se mantiene estable (con un índice de 48,8, la puntuación más elevada): el 23,5% de los entrevistados afirma que ahorrará más en los seis meses próximos, aunque hay mucha heterogeneidad en la muestra. El porcentaje sube al 53% para la generación Z y baja al 8,5% en el caso de los boomers, ambos más optimistas y pesimistas, respectivamente, por defecto. Mientras que los jóvenes son más flexibles y tienen por delante una vida por construir, los mayores tienen un bagaje de experiencias más grande, en el cual han acumulado vivencias de todo tipo, tanto positivas como negativas.

Economía en EL PAÍS