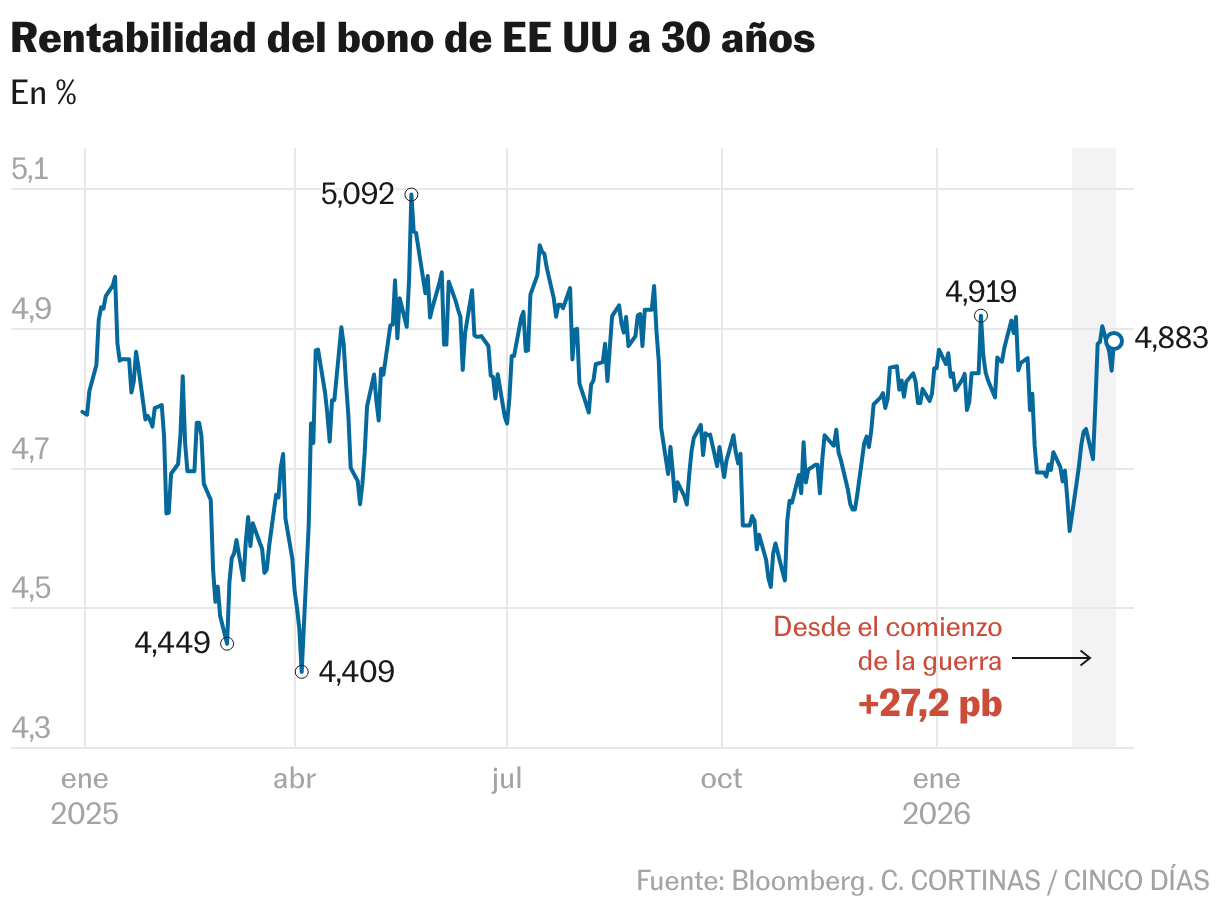

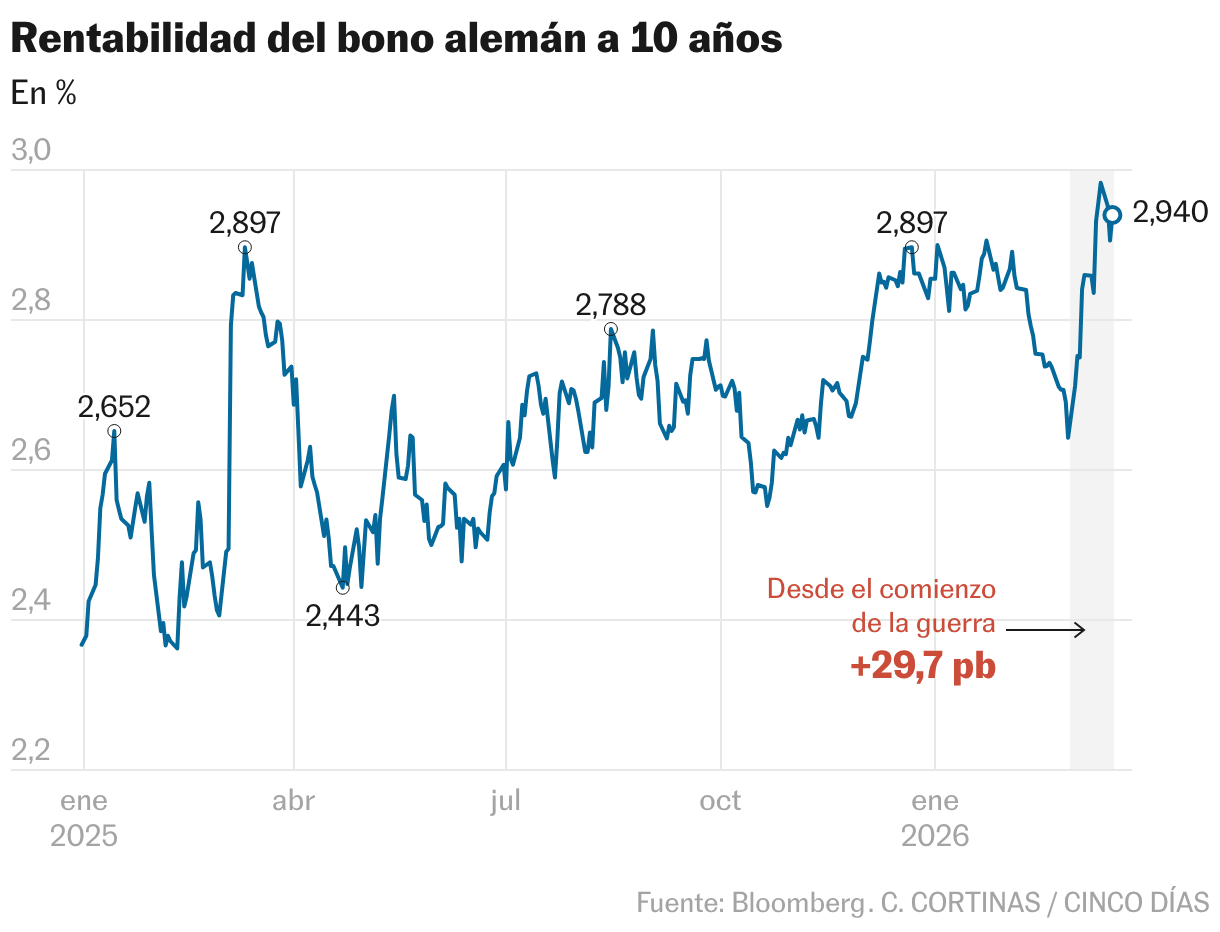

El estallido de la guerra en Oriente Próximo ha sacudido los mercados financieros. El encarecimiento sostenido de la energía vuelve a presionar a las Bolsas y a la deuda, que encadenan nuevas caídas. Las pérdidas en la renta fija se extienden por todos los segmentos. Aunque es en la deuda soberana donde el impacto es más evidente. El rendimiento del bono alemán a diez años se aproxima al 3% y el del estadounidense a 30 años, al 5%. Estos niveles son los que los analistas consideran umbrales de riesgo capaces de amplificar la volatilidad.

La inquietud por la inflación, los elevados niveles de deuda y la expectativa de tipos altos impulsa al bono alemán hacia el 3% y sitúa al de EE UU a 30 años al filo del 5%

El estallido de la guerra en Oriente Próximo ha sacudido los mercados financieros. El encarecimiento sostenido de la energía vuelve a presionar a las Bolsas y a la deuda, que encadenan nuevas caídas. Las pérdidas en la renta fija se extienden por todos los segmentos. Aunque es en la deuda soberana donde el impacto es más evidente. El rendimiento del bono alemán a diez años se aproxima al 3% y el del estadounidense a 30 años, al 5%. Estos niveles son los que los analistas consideran umbrales de riesgo capaces de amplificar la volatilidad.

Con el paso de los días, las expectativas de un alto el fuego se diluyen. La retórica belicista gana intensidad y la actividad en el estrecho de Ormuz continúa prácticamente paralizada. “Hay pocos indicios de desescalada o de una reanudación de los flujos de energía desde el golfo Pérsico”, señala Warren Patterson, jefe de estrategias de materias primas de ING. A medida que las tensiones en el mercado energético se intensifican, repuntan también las expectativas de inflación. El panorama para los bancos centrales se complica y el mercado empieza a descontar no solo una pausa en las bajadas de tipos, sino incluso una posible vuelta a las alzas.

Un entorno de precios persistentemente altos y condiciones financieras más estrictas favorece el aumento de las rentabilidades mientras los precios —que evolucionan en sentido inverso— siguen cayendo. “Las rentabilidades globales se están acercando a niveles que requieren una reflexión. El 3% del bono alemán a diez años es un buen ejemplo”, sostiene Lars Conrad, responsable de carteras de renta fija en Flossbach von Storch.

En episodios de tensión geopolítica, los inversores suelen deshacer posiciones en activos de riesgo y refugiarse en la deuda pública, tradicionalmente más segura. Esta vez, sin embargo, la retirada es incluso mayor en los bonos que en las acciones, con especial incidencia sobre los vencimientos cortos. Desde el inicio del conflicto, el bono alemán a dos años ha subido más de 44 puntos básicos, hasta el 2,4%, mientras que la referencia con vencimiento en 2035 avanza 30 puntos básicos, hasta el 2,9%. La semana pasada incluso llegó a cotizar en torno al 2,98%, máximos desde junio de 2011, en plena crisis de deuda de la zona euro. Durante este periodo, el Dax alemán ha bajado un 7%, un descenso considerable, aunque menor que el 12,2% que perdió en las cuatro sesiones posteriores al anuncio de aranceles de la Casa Blanca el pasado abril.

“El mercado lo está interpretando todo en clave de inflación”, explica David Ardura, director de Inversiones de Finaccess Value. El experto subraya que, a diferencia de otros episodios recientes de tensión, esta vez no ha habido momentos de pánico. “La ampliación de los diferenciales de crédito y las caídas de las Bolsas en abril de 2025 fueron mayores. Ahora, la búsqueda de refugio no ha sido dominante”, apunta. Ardura considera que, mientras la renta variable y el crédito reaccionan como si el conflicto fuera transitorio, la deuda empieza ya a descontar un escenario de mayor duración.

Con el bono alemán acercándose al 3%, Lars Conrad considera que el nivel de riesgo-rentabilidad es más atractivo. Una visión que comparte Ardura, que admite haber tomado posiciones en deuda alemana a diez años la semana pasada. “Empezamos a comprar porque, si el conflicto se detiene —algo imposible de anticipar—, el mercado reaccionará con rapidez: la deuda pública es el activo que más se ha movido”, explica.

Entre los inversores ha ido ganando fuerza la idea de que el BCE podría verse obligado a anticipar una subida de tipos, un movimiento que el mercado no esperaba antes del próximo año, al menos hasta el estallido del conflicto. A pesar del nerviosismo de las últimas sesiones, son muchos los analistas que ponen en duda la eficacia de esta medida. “No creemos que ni el BCE ni el Banco de Inglaterra vayan a subir las tasas en un futuro próximo”, aclaran los analistas de ING. Los expertos de la entidad holandesa señalan que solo un agravamiento de la crisis energética podría justificar un movimiento de este tipo. “En ese caso, los bancos centrales europeos podrían sentirse obligados a actuar para preservar su credibilidad en la lucha contra la inflación, aunque ello agravaría el deterioro económico que ya asoma”, explican.

Ardura coincide: subir tipos para combatir un incremento de precios originado por restricciones de oferta “sería un error. No resolvería las tensiones inflacionistas y, además, perjudicaría al crecimiento”, concluye.

Los analistas de Goldman Sachs consideran que, hasta ahora, los inversores se han centrado únicamente en la inflación. Aunque los operadores han interpretado el conflicto como un shock inflacionario, los expertos del banco estadounidense creen que la guerra intensificará los riesgos para el crecimiento, lo que deja margen para que las rentabilidades retrocedan.

El conflicto llega además en un momento de preocupación por los desequilibrios fiscales de las grandes economías como la estadounidense o la propia Alemania, que en 2025 levantó el freno a la deuda y anunció un plan fiscal para reanimar la economía. Ardura considera que, si bien la economía alemana registra un crecimiento plano, ve su deuda como una opción más segura que la estadounidense. A pesar de las dudas sobre la trayectoria del déficit y la deuda, el gestor considera que Alemania tiene más margen. Su déficit presumiblemente rondará el 3% del PIB, frente al 6% que roza la economía estadounidense. Por su parte, la ratio de deuda sobre PIB alemana, aunque superará el nivel 60%, sigue estando lejos del 117% que registran economías como la francesa.

“Un aumento prolongado de los precios de la energía tendrá efectos sobre la economía real, y cuanto más tiempo dure, mayor será ese impacto. Además, también habrá consecuencias para los balances fiscales si las economías entran en una desaceleración”, ha advertido en las últimas horas el Banco de Pagos Internacionales (BIS). Una idea que es compartida por los analistas de Muzinich&Co que creen que los llamados vigilantes de los bonos podrían argumentar que es reflejo de la fragilidad de los balances públicos. “Esto podría socavar el papel tradicional de los bonos soberanos como reserva de valor en periodos de incertidumbre global”, afirman.

Las dudas sobre la sostenibilidad de las finanzas públicas son una de las razones por las que Alexander Tavazzi, director de análisis macroeconómico en Pictet WM, rehúsa invertir en bonos soberanos de los mercados desarrollados. “La mayoría de los países del G-7 tienen altos niveles de deuda pública. La expansión fiscal no hace más que aumentar la acumulación de deuda y con ello preocupaciones sobre su sostenibilidad a largo plazo”, añade.

Para financiar los déficits, los gobiernos se ven obligados a emitir más deuda. El año pasado el FMI alertó de ello y lanzó un aviso: la deuda mundial superará el 100% del PIB en 2029, el mayor nivel desde la Segunda Guerra Mundial. Las preocupaciones sobre los altos niveles de deuda de EE UU se han visto amplificadas después de que la Corte Suprema declarara ilegal el uso de poderes de emergencia para imponer los aranceles recíprocos anunciados por Trump el 2 de abril. “Sin aranceles no es posible compensar el impacto en el déficit de la Ley Única y Hermosa (rebaja de impuestos). La decisión del Tribunal hace que la recaudación sea menor y contribuye a aumentar el déficit”, remarca Tavazzi. El experto considera, además, que la estrategia del tesoro de centrarse en emisión de bonos a corto plazo puede ser arriesgada si la inflación vuelve a subir y el mercado laboral vuelve a estar tenso. “Estos factores contribuyen a que los inversores se retiren de activos típicamente refugio, como deuda de EE UU”, remarca.

En este contexto, los inversores se mueven entre la urgencia de contener los repuntes de inflación y el temor a que el deterioro fiscal y el golpe energético desemboquen en un frenazo global. La guerra ha reabierto viejas grietas —dependencia del petróleo, fragilidad presupuestaria, tensiones geopolíticas— y ha dejado al mercado sin anclajes claros. Con los bancos centrales atrapados entre precios altos y un crecimiento cada vez más expuesto, las próximas semanas serán decisivas para comprobar si la escalada se traduce en un nuevo régimen de volatilidad o si, por el contrario, las rentabilidades empiezan por fin a normalizarse.

Economía en EL PAÍS