La vivienda se ha consolidado como uno de los destinos preferentes para la inversión en un escenario marcado por la incertidumbre financiera. Dentro del sector residencial, el mercado del arrendamiento ha ganado peso como valor refugio tanto para grandes fondos y empresas como para pequeños caseros, debido a un contexto de demanda sostenida, tensión habitacional, oferta limitada y encarecimiento generalizado de los precios. Las lógicas rentistas tras el auge de este negocio han intensificado el interés por entender no solo cuánto se gana alquilando, sino también dónde. En esa pregunta —aparentemente sencilla— se esconden cuestiones urbanas y sociales complejas. La última remesa de datos publicada por la Agencia Tributaria muestra un comportamiento divergente entre el centro y la periferia de las grandes ciudades, donde la rentabilidad que obtienen los propietarios no siempre se corresponde con la visibilidad o el aparente prestigio de cada barrio.

Las estadísticas del IRPF publicadas por la Agencia Tributaria revelan que el extrarradio ofrece mayores rendimientos brutos debido a unos precios de compra más asequibles

La vivienda en alquiler se ha consolidado como uno de los destinos preferentes para la inversión en un escenario marcado por la incertidumbre financiera. Dentro del sector residencial, el mercado del arrendamiento ha ganado peso como valor refugio tanto para grandes fondos y empresas como para pequeños caseros, debido a un contexto de demanda sostenida, oferta limitada y encarecimiento generalizado de los precios. Las lógicas rentistas tras el auge de este negocio han intensificado el interés por entender no solo cuánto se gana alquilando, sino también dónde. En esa pregunta —aparentemente sencilla— se esconden cuestiones urbanas y sociales complejas. La última remesa de datos publicada por la Agencia Tributaria muestra un comportamiento divergente entre el centro y la periferia de las grandes ciudades, donde la rentabilidad que obtienen los propietarios no siempre se corresponde con la visibilidad o el aparente prestigio de cada barrio.

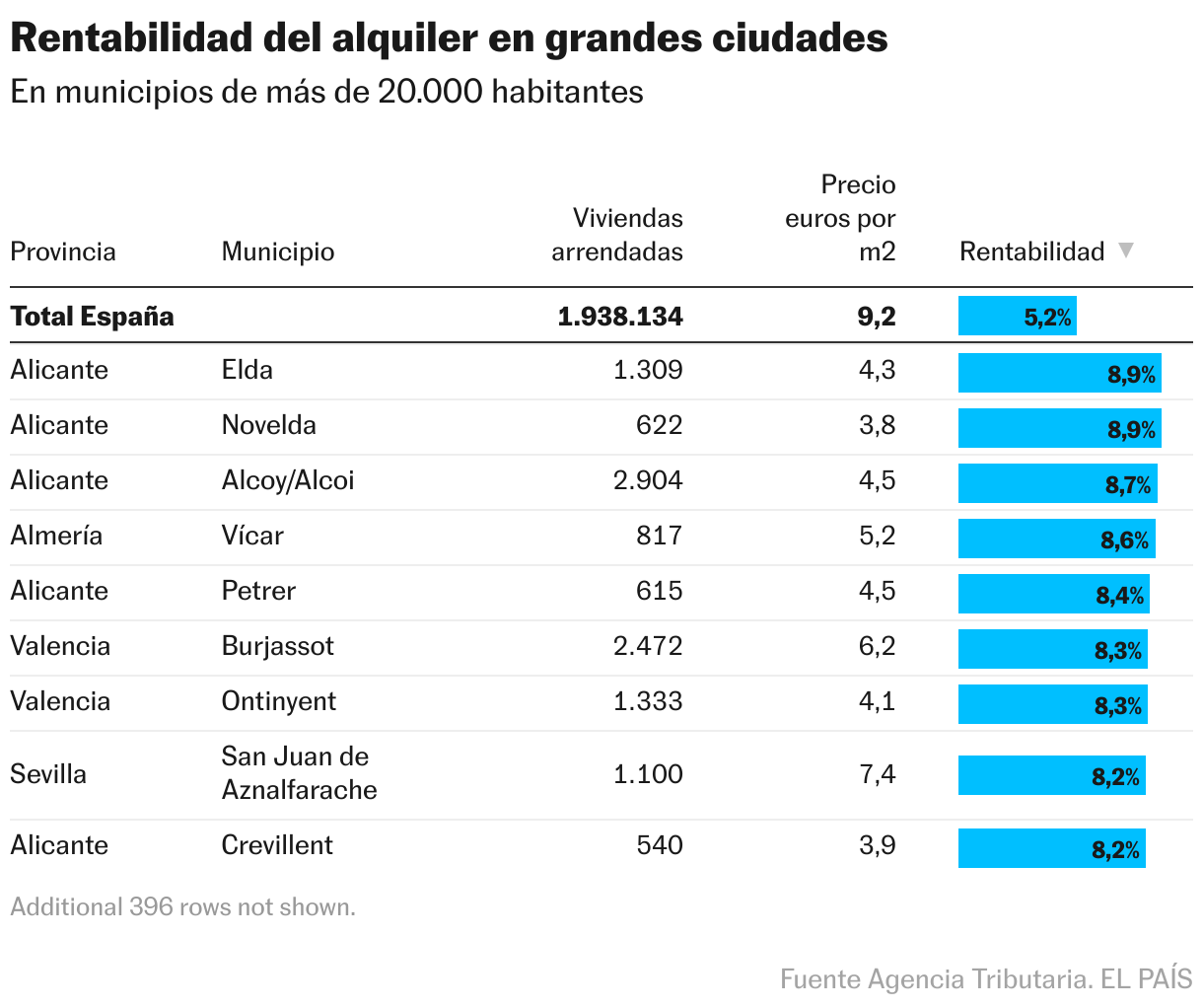

La Agencia Tributaria ha publicado esta semana su tradicional estadística de los declarantes del IRPF, correspondiente al año 2023. En esta edición, el organismo dependiente de Hacienda incluye un módulo centrado en la vivienda que, por primera vez, muestra variables como la renta media que se paga por metro cuadrado en cada código postal de las grandes ciudades, los días de arrendamiento efectivo al año o la rentabilidad bruta del alquiler. Una de las conclusiones que se desprenden de estos números es que los rendimientos brutos son notablemente más elevados en los barrios periféricos que en el centro de las localidades.

Esta diferencia de rentabilidades se explica fundamentalmente por la relación entre el precio de adquisición de la vivienda y la renta que se puede obtener de ella. María Matos, directora de estudios y portavoz de Fotocasa, recuerda que en las zonas centrales los precios de compra han alcanzado tradicionalmente niveles más elevados, lo que reduce considerablemente el retorno efectivo posterior para el propietario, pese a que las cantidades abonadas por los inquilinos sean mayores. En contraste, en la periferia “el coste inicial para adquirir una vivienda ha sido más asequible y, aunque los alquileres sean inferiores, la proporción entre ambos factores genera un margen de beneficio superior”. Los portales inmobiliarios llevan tiempo poniendo de relieve esta realidad y también lo ha hecho el Banco de España, pero ahora la Agencia Tributaria la corrobora por primera vez.

Ciudades como Madrid ilustran esta tendencia con claridad. Según los datos de Hacienda, los mayores rendimientos, con rentabilidades del 8% y el 7,8%, se registraron respectivamente en los barrios de Entrevías y Pavones (ambos en el distrito de Puente de Vallecas), dos de las zonas humildes de la capital. También se anotaron cifras altas de rentabilidad en varios barrios de Villaverde, Carabanchel y Usera. Por el contrario, en zonas más acaudaladas de la capital como Centro, Goya, Justicia, Recoletos o Almagro —todas ellas en la almendra central— las ganancias se situaron por debajo del 4%.

La rentabilidad bruta que calcula la Agencia Tributaria se obtiene dividiendo el alquiler medio anual declarado entre el valor de referencia catastral del inmueble. Es una medida aproximada del rendimiento, que no considera gastos ni impuestos, y se usa para comparar zonas geográficas de forma homogénea. Se refiere solo a las casas alquiladas por caseros que son personas físicas (las empresas dueñas de casas no pagan IRPF) y deja fuera a País Vasco y Navarra, que cuentan con sistemas fiscales propios.

Aunque hoy la rentabilidad es mayor en la periferia, ese diferencial no es estático. Matos detalla que en barrios situados fuera del anillo central, como sucede en Madrid más allá de la M-30, el precio del alquiler ha crecido de forma sostenida en los últimos años, “pero todavía tiene margen de recorrido”. Pone como ejemplo el caso de Villaverde, que ha visto duplicarse su rentabilidad, mientras que otros distritos céntricos, como Retiro, han mostrado una leve caída. La lógica es clara: “Los precios del alquiler en el centro parecen haber tocado techo, ya que la renta que un inquilino puede pagar tiene un límite, mientras que los barrios históricamente más baratos están todavía en fase de expansión y tienen margen de crecimiento”.

La radiografía de esta variable extractivista es similar en Barcelona. El centro de la ciudad y, en particular, todos los barrios que conforman L’Eixample registran rentabilidades por debajo del 3,5%. Las más elevadas se dan en la periferia, con barrios como Vallbona, Ciutat Meridiana o Torre Baró (6,8%) a la cabeza. En Valencia, Sevilla, Málaga y Zaragoza la tendencia se repite. “El precio para adquirir vivienda es más barato en las periferias, pero con el sobrecalentamiento del mercado del alquiler, los caseros aseguran igualmente la rentabilidad”, señala Álvaro Ardura, arquitecto urbanista de la Universidad Politécnica de Madrid. “La vivienda es lo primero que se paga porque es el bien de primera necesidad más obvio, así que mientras los salarios lo permitan, salvo que haya una regulación política que ponga fin a los incrementos desmesurados, la tendencia continuará”, añade.

Otros expertos, como el economista Ignacio Ezquiaga, analizan las diferencias entre barrios con cierta cautela. Las variaciones en la rentabilidad bruta entre zonas centrales y periféricas, explica, pueden resultar más estrechas de lo que sugieren los datos agregados, especialmente si se consideran los matices del cálculo. El ratio de rentabilidad —habitualmente medido como la relación entre la renta anual obtenida y el valor del inmueble— depende de dos variables que no siempre reflejan la realidad de forma exacta: el ingreso por alquiler y el precio de adquisición de la vivienda.

Por un lado, el ingreso anual declarado puede no corresponderse con la ocupación efectiva del inmueble, ya sea porque ha estado vacío durante parte del año o porque existen periodos sin inquilinos entre contratos, por ejemplo. De hecho, el Banco de España hablaba de que podría haber una prima que compensara el mayor riesgo de impago. Por otro lado, el valor de la vivienda utilizado como denominador suele calcularse a partir de estimaciones de mercado o tasaciones estándar, y no necesariamente refleja el precio real que pagó el propietario en el momento de la compra. Esto puede introducir distorsiones en la ratio de rentabilidad, que podría estar por encima de lo que muestra la estadística, especialmente en contextos como el actual, en el que muchas viviendas se adquirieron hace años a precios muy inferiores a los vigentes.

Los datos de la Agencia Tributaria van más allá de las grandes ciudades y muestran que la dinámica se repite con particular intensidad en localidades de tamaño medio que rodean a las grandes urbes, como es el caso de Toledo, Ávila, Guadalajara o Lleida. En ellas, el precio del alquiler ha experimentado un incremento significativo en los últimos años, impulsado por el desplazamiento de hogares expulsados de las grandes capitales, mientras que los precios de compraventa aún no han seguido el mismo ritmo de crecimiento.

Esta situación, señala Matos, implica que la rentabilidad bruta del alquiler se encuentra momentáneamente elevada, pues las rentas se han adelantado al aumento del precio de adquisición. Sin embargo, esta aparente ventaja para los propietarios puede ser temporal. A medida que el mercado inmobiliario de compraventa se ajuste y los precios de las viviendas aumenten, la rentabilidad tenderá a equilibrarse.

Economía en EL PAÍS