Unas docenas de soldados alemanes y franceses volando hacia el hielo de Groenlandia no es, a priori, la imagen de un momento clave para Europa Occidental, ni mucho menos el típico acontecimiento capaz de mover la ruleta infinita de los mercados o tener impacto en la economía estadounidense. Pero las finanzas toman nota de casi todo. La caída del dólar, que ha perdido una quinta parte de su valor contra el euro desde 2025, es el reflejo más tangible de cómo el dinero, a golpe de sustos, se ha adaptado a un mundo, el de Donald Trump, donde las viejas reglas ya no valen. A la inversa, la decisión del republicano de nominar a Kevin Warsh para la Fed es una señal más de que la Casa Blanca mira a Wall Street desde el respeto.

La Casa Blanca busca en la economía una vía para revertir las malas cifras de aprobación de su gestión mientras los mercados se adaptan a un nuevo orden mundial

Unas docenas de soldados alemanes y franceses volando hacia el hielo de Groenlandia no es, a priori, la imagen de un momento clave para Europa Occidental, ni mucho menos el típico acontecimiento capaz de mover la ruleta infinita de los mercados o tener impacto en la economía estadounidense. Pero las finanzas toman nota de casi todo. La caída del dólar, que ha perdido una quinta parte de su valor contra el euro desde 2025, es el reflejo más tangible de cómo el dinero, a golpe de sustos, se ha adaptado a un mundo, el de Donald Trump, donde las viejas reglas ya no valen. A la inversa, la decisión del republicano de nominar a Kevin Warsh para la Fed es una señal más de que la Casa Blanca mira a Wall Street desde el respeto.

Las tensiones entre Europa y Estados Unidos son parte de una ruptura más profunda de las costuras del mundo financiero, y se suman a la guerra comercial, decretada hace nueve meses con el mal llamado Día de la Liberación, y a los ataques a la independencia de la Reserva Federal. “La evolución [del dólar y del oro] refleja la creciente preocupación por los juegos de poder político que está llevando a cabo el presidente Trump, tanto en el ámbito nacional como en el internacional, y, por lo tanto, gira en torno a la posible caída del dólar”, indica en un informe Carsten Menke, analista del banco de inversión Julius Baer. La moneda ha sido (y pese a todo sigue siendo) el centro de gravedad del sistema económico: el único billete que ningún habitante de la Tierra rechaza y la vara de medir global, desde el trapicheo en el mercado negro hasta las altas finanzas. Esta excepcionalidad, calificada de “privilegio exorbitante” por el presidente francés Valéry Giscard d’Estaing, allá por los años 60, supone ser referencia y, en tiempos de tormenta, refugio. Por ello, la moneda siempre ha cotizado algo más cara de lo que debería. Ahora se aplica al dólar otra palabra, debasement (devaluación o degradación), que recoge la reversión de esta prima.

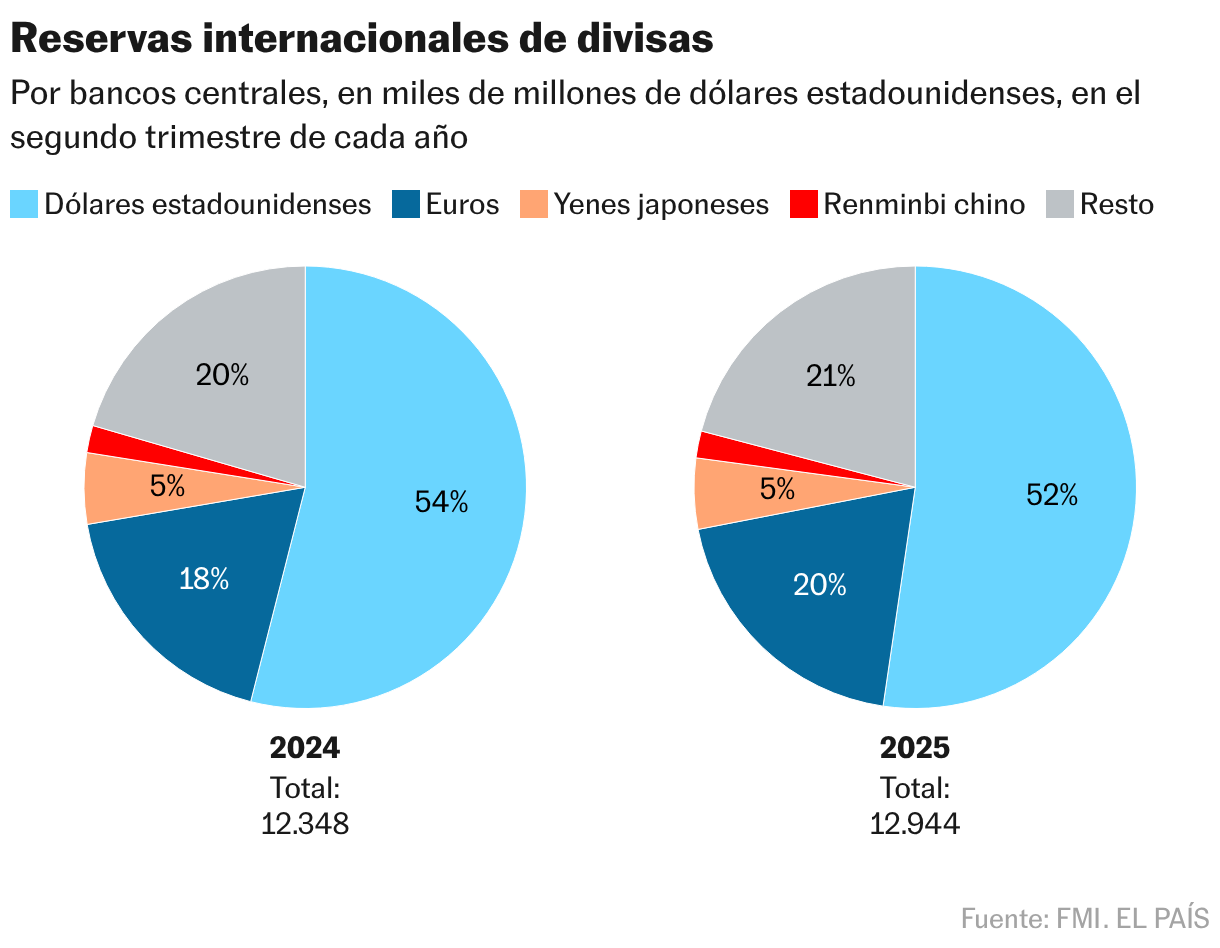

Los inversores han asumido que deben repartir los riesgos, y no fiar todas sus reservas a una moneda dependiente de alguien aún más volátil que los propios mercados financieros. A corto plazo, los especuladores apuestan por caídas del dólar, sobre todo en los días de tormenta (justo al contrario que antes). A medio plazo, las instituciones o empresas con exposición al dólar tienen que protegerse contra estas esperadas caídas. Y a largo plazo, las grandes gestoras de dinero que cuentan su cartera por billones, como Amundi, Pimco o Allianz, van repartiendo poco a poco sus huevos en otras cestas. “Es probable que las empresas multinacionales y los inversores sigan reduciendo su exposición al dólar mediante ventas de dólares ligadas a instrumentos de cobertura”, resume Derek Halpenny, responsable de mercados globales en Europa para la entidad japonesa MUFG.

Pero al inquilino del despacho Oval no parece interesarle lo que ocurra fuera de sus fronteras. “Miren el valor del dólar. Miren el negocio que estamos haciendo. El dólar está muy bien”, dijo esta semana cuando saltaron las alertas. Las palabras del magnate estadounidense contribuyeron a profundizar las pérdidas del billete verde. Trump, sin embargo, no parecía incómodo. En su ideario económico, ese movimiento supone que, en un suspiro, los productos fabricados en su país se abaratan para los clientes internacionales, lo que favorece las exportaciones. Por el contrario, los bienes de empresas extranjeras se encarecen, lastrando las importaciones y favoreciendo el comercio doméstico. “Aunque el Gobierno está interesado en mantener el dominio del sistema financiero de Estados Unidos, un dólar más débil puede favorecer las exportaciones estadounidenses a corto plazo”, explica el banco de inversión Berenberg. “La reacción del mercado muestra que las señales y declaraciones políticas pueden tener una fuerte influencia”.

El mandatario estadounidense lleva meses buscando resortes para acelerar la economía. Es uno de los compromisos de su campaña electoral. Y es casi el único as que le queda en la cartera tras registrar la peor valoración de un presidente en su primer año en décadas, según las encuestas del canal CNN. Casi dos de cada tres ciudadanos desaprueban su gestión, marcada por vaivenes en su agresiva política comercial, amenazas a sus aliados tradicionales, acoso contra sus rivales políticos y una dialéctica populista que está provocando una profunda división en el país.

La crisis del coste de la vida (affordability, en inglés) recorre el país de norte a sur y de este a oeste. Los demócratas han olfateado la sangre. La victoria inesperada del socialista Zohran Mamdani en la carrera a la alcaldía de Nueva York enarbolando el estandarte de la asequibilidad ha revitalizado un partido noqueado tras perder la presidencia hace un año. Los demócratas se disponen a sacar ventaja en las elecciones de mitad de mandato que se celebran a final de año. Los sondeos no favorecen a Trump, que ve amenazado su poder presidencial. Si pierde el control de las dos cámaras del Capitolio, perderá la iniciativa política y se arriesga a procesos de destitución por parte de los demócratas. “Tenemos que ganar las de mitad de mandato porque, si no ganamos, encontrarán una excusa para destituirme», dijo a principios de enero.

Por todas esas razones, lleva meses presionando a la Reserva Federal para que rebaje los tipos de interés. Unas tasas más bajas reducen el coste de financiación y permiten a las familias y empresas gastar más. Esto supondría echar carbón a la caldera de la economía. En la misma medida que un dólar más débil también la favorece a corto plazo. Los analistas de Bank of America, una de las mayores entidades del país, hablan de una “política económica del pánico” de Donald Trump a raíz de la derrota electoral de 2025 en Nueva York, Nueva Jersey y Virginia: “La devaluación del dólar estadounidense y el auge económico en vísperas de las elecciones de mitad de mandato es de repente el escenario principal de todo el mundo”.

Pero toda carta tiene su reverso. Si el as de Trump es dopar la economía, su plan tiene contraindicaciones: la inflación. Un dólar más bajo es combustible para la inflación. Si aumenta la demanda, las empresas elevarán casi de forma automática los precios. Así funciona el mercado. Algo parecido sucedería si la Reserva Federal atendiera a sus reiteradas exigencias de ahondar en la rebaja de tasas. Por lo pronto, este viernes ha anunciado a Kevin Warsh como el próximo presidente de la Fed en sustitución de Jerome Powell, el banquero central que le ha plantado cara. Warsh dijo que está comprometido a rebajar el precio del dinero de forma más agresiva.

Los mercados dictarán sentencia. Pero los manuales de economía advierten de que la inflación adora los tipos de interés reducidos. Los inversores saben que esa combinación deriva en un encarecimiento de las tasas a largo plazo, lo que redunda en un alza del coste de financiación y menor inversión. Pero claro, el movimiento no es instantáneo y Trump no parece querer ver más allá del próximo noviembre, cuando se renovarán todos los escaños de la Cámara de Representantes y un tercio del Senado.

Una segunda contraindicación del dólar débil y el riesgo de inflación es el impacto sobre la deuda pública y los tipos de interés a los que Estados Unidos financia su elevado déficit. El privilegio del dólar, beneficiado de una demanda constante, ha permitido al país endeudarse con una cierta despreocupación. “Durante décadas, los bonos del Tesoro estadounidense ofrecían rendimientos atractivos, mientras que el dólar proporcionaba cobertura. Esa época ha terminado”, explican en Pimco, la mayor gestora de bonos soberanos del mundo. “Este cambio tiene profundas implicaciones. Los bancos centrales y los inversores están reevaluando la concentración del dólar, buscando alternativas que no penalicen la gestión prudente del riesgo”, reconocen en la firma.

No se puede hablar de fuga de capitales. Según los datos del Tesoro de Estados Unidos (y como recuerda también Pimco), sigue entrando dinero a raudales en activos americanos, fundamentalmente por el tirón de las grandes empresas tecnológicas. Pero sí es posible que el mercado exija más rendimiento por la deuda del Tesoro, por esa combinación de elevado déficit, más inflación y perspectivas de caída del dólar. El tipo de interés del bono americano a 10 años, que forzó a Trump a decretar una tregua arancelaria horas después de haberla desmentido, será para el mandatario, como ha sido para decenas de gobernantes, el juez supremo.

Las implicaciones del dólar débil no terminan ahí: al igual que estimula la economía de Estados Unidos, la fortaleza del euro enfría la europea. La evolución de la divisa estará sobre la mesa del consejo del BCE el próximo jueves, y algunos miembros ya han avisado en público de este impacto.

Otro indicador ha roto todos los registros: el oro, referencia monetaria con algunos milenios de experiencia, ha duplicado su precio en solo un año gracias a una demanda desbocada. UBS calcula que tres cuartas partes de la subida se deben “a cambios en la política estadounidense”, indica el banco, una estimación que, dice, seguramente subestime el impacto de las amenazas a la independencia de la Fed y el conflicto por Groenlandia.

Trump ha cambiado en tan solo un año las reglas del orden mundial. Su política nacionalista extrema está aislando a Estados Unidos. Ha agraviado a sus aliados tradicionales y ha regado de desconfianza las relaciones internacionales. El mercado, con los bonos y el dólar como sus dos armas favoritas, no es ajeno a la política. Nunca lo es. Hasta ahora, es lo único que ha logrado frenar al republicano, envalentonado tras el golpe en Venezuela.

La elección para la Reserva Federal de Warsh, un banquero con experiencia en la Fed, en Wall Street y en el partido republicano previo a Trump, ha sido un pragmático guiño a los inversores, que respondieron con un histórico desplome del oro este viernes. Aun así, el dólar está reduciendo poco a poco su tradicional valor como activo refugio. Estados Unidos puede manejar su propia moneda a voluntad, según intereses internos o como arma geopolítica; es el resto del mundo quien debe adaptarse a ese entorno. Lo resumió en 1971 el secretario del Tesoro de Richard Nixon, John Connally, tras una serie de discusiones con ministros de Finanzas europeos poco después de que EE UU abandonara el régimen del patrón oro: “El dólar en nuestra moneda, pero vuestro problema”.

Economía en EL PAÍS